Het ABC van de duurzaamheidsrapportages – dit moet je weten

Er is een grote verandering gaande: ondernemingen moeten groener, duurzamer en sociaal rechtvaardiger worden en dit met duurzaamheidsrapportages bewijzen. Dat geldt vanaf 2025 ook voor veel middelgrote ondernemingen.

Maar om welke ondernemingen gaat het dan precies? Wat moet er allemaal in een duurzaamheidsrapportage staan? Wat zijn de deadlines en wat is de frequentie van deze rapportages? Welke specifieke impact heeft het precies voor ondernemingen, en met name voor de financiële afdelingen?

Lees in dit blog-artikel alles over het thema duurzaamheidsrapporterages en meld je aan voor onze live webinar over ESG-reporting om goed voorbereid te zijn op de nieuwe regels.

Aanmelden live-webinar ESG

Inhoud

- Waarom duurzaamheidsrapportages?

- Wat betekenen CSRD en ESG?

- Wat is de samenhang tussen de CSRD, de EU-taxonomie en de SFDR?

- Duurzaamheidsrapportages tot nu toe

- Geldt ESG-reporting ook voor mijn onderneming?

- Wat omvat de nieuwe duurzaamheidsrapportage?

- Wat staat mijn onderneming te wachten? Welke uitdagingen ontstaan er voor mij?

- ESG-reporting met CPM-oplossing van LucaNet

Waarom duurzaamheidsrapportages?

In 2019 heeft de Europese Commissie de European Green Deal in het leven geroepen: een ambitieus programma met als doel om de EU tegen 2050 klimaatneutraal te maken en duurzaam economisch handelen te stimuleren. Een belangrijke bouwsteen van dit programma betreft de transparantie van ondernemingen met betrekking tot duurzaamheidsaspecten. Kapitaalstromen moeten toenemend naar duurzame zakelijke activiteiten worden geleid en investeringen in duurzame projecten moeten worden gestimuleerd.

Wat betekenen CSRD en ESG?

Wie zich bezighoudt met het thema duurzaamheidsrapportages, krijgt vroeg of laat te maken met heel wat afkortingen. CSRD, NFRD, ESG, SFDR… wat betekent het en waarom is het belangrijk? Wij praten je graag bij:

CSRD

De CSRD is de nieuwe EU-richtlijn over duurzaamheidsrapportages. De EU wil met de CSRD bijdragen tot een duurzamere economie en maatschappij in Europa.

Al sinds 2017 zijn er in Europa wettelijke voorschriften wat betreft duurzaamheidsrapportages. Centraal stond tot nu toe de zogenoemde Non-Financial Reporting Directive (NFRD), in het Nederlands ook CSR-richtlijn genoemd. De CSRD vernieuwt en verdiept de NFRD-richtlijn. Meer informatie over de verschillen tussen de oude en de nieuwe richtlijn vind je verderop in dit artikel.

ESG

ESG staat voor Environmental, Social, Governance. ESG-rapportages zijn bedoelt om inzichtelijk te maken hoe een onderneming presteert op het gebied van milieubescherming (Environmental), sociale aspecten (Social) en hoe een onderneming presteert op de wijze van besturen, gedragscodes en toezicht op de onderneming.

Wat is de samenhang tussen de CSRD, de EU-taxonomie en de SFDR?

De drie belangrijkste EU-regelgevingen voor een evolutie naar een duurzamere economie naast de CSRD, zijn de EU-taxonomie voor ecologisch duurzame activiteiten en de op financiële ondernemingen gerichte Sustainable Finance Disclosure Regulation (SFDR) (https://www.eurosif.org/policies/sfdr/).

Samen vormen deze een belangrijk onderdeel van de EU-doelstelling om duurzaamheidsfactoren op de meest uiteenlopende niveaus van de economie te verankeren.

Duurzaamheidsrapportages tot nu toe

Zoals reeds vermeld, zijn in de EU al sinds 2017 bepaalde ondernemingen verplicht tot duurzaamheidsrapportering (NFRD). Het gaat om de volgende ondernemingen:

-

ze hebben meer dan 500 medewerkers en zijn kapitaalmarkt georiënteerd

-

banken, verzekeringen en fondsmaatschappijen

-

hun omzet moet meer dan 40 miljoen euro bedragen of hun balanstotaal meer dan 20 miljoen

Maar er waren een aantal problemen. Enerzijds ontbraken essentiële gegevens in de duurzaamheidsrapportage. Anderzijds was het door ontbrekende standaardisering en kwaliteit onmogelijk om de invloed van ondernemingen op milieu en maatschappij correct te kunnen beoordelen en duurzaamheidsprestaties te kunnen vergelijken.

Geldt ESG-reporting ook voor mijn onderneming?

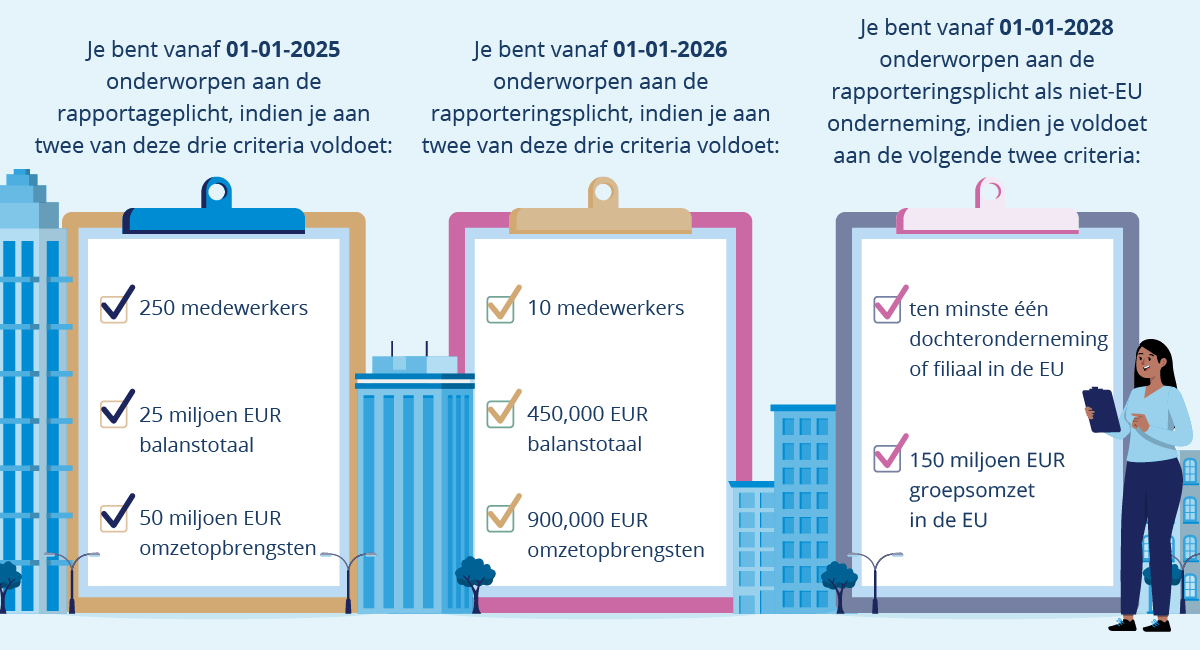

Aan de rapporteringsplicht zijn vanaf 2025 de volgende ondernemingen gebonden:

-

alle grote kapitaalvennootschappen

-

personenvennootschappen met beperkte aansprakelijkheid

-

banken en verzekeringen (ongeacht de rechtsvorm)

Op voorwaarde dat ze aan twee van de volgende drie criteria voldoen:

-

balanstotaal van minstens 20 miljoen euro

-

netto omzet van minstens 40 miljoen euro

-

minstens 250 medewerkers

Bovendien zijn midden- en kleinbedrijven vanaf tien medewerkers vanaf 2026 verplicht zijn tot duurzaamheidsrapportering, voor zover ze kapitaalmarkt georiënteerd zijn.

Vrijgesteld van de rapporteringsplicht blijven kapitaalmarktgeoriënteerde zeer kleine bedrijven en alle midden- en kleinbedrijven die niet kapitaalmarkt georiënteerd zijn.

Het aantal bedrijven dat in de toekomst over duurzaamheidsaspecten moet rapporteren zal significant toenemen. Voor de hele EU verwacht de EU-Commissie dat in de toekomst ca. 49.000 in plaats van de huidige 11.000 bedrijven gebonden zullen zijn aan de rapporteringsplicht.

Wat omvat de nieuwe duurzaamheidsrapportage?

De geplande wijzigingen moeten niet alleen zorgen voor meer transparantie over duurzame aspecten, maar ook de standaardisering, vergelijkbaarheid en digitalisering versnellen. De duurzaamheidsrapportage wordt zo even belangrijk als de klassieke financiële rapportage.

Dit zijn de belangrijkste veranderingen:

Inhoud: aan de rapporteringsplicht gebonden ondernemingen moeten beschrijven in welke mate de activiteiten van de onderneming zowel wat betreft omzet als investerings- en bedrijfsuitgaven als ecologisch duurzaam kunnen worden beschouwd.

EU-standaarden: de rapportinhoud en -structuur moeten op basis van verplichte EU-duurzaamheidsstandaarden worden beschreven, die door de European Financial Reporting Advisory Group (EFRAG) worden ontwikkeld.

Formaat: de management rapportage is verplicht. Het zal niet meer mogelijk zijn om het duurzaamheidsrapport afzonderlijk te publiceren.

Digitalisering: om ervoor te zorgen dat informatie beter te analyseren is, moet duurzaamheidsinformatie in ESEF (European Single Electronic Format) samen met financiële informatie worden gepubliceerd.

Controle: de duurzaamheidsrapportage dient te worden gecontroleerd door een onafhankelijke accountant waarbij tenminste een opdracht met beperkte mate van zekerheid wordt uitgevoerd.

Verantwoordelijkheid: het management moet de verantwoordelijkheid dragen voor de duurzaamheidsrapportage.

Wat staat mijn onderneming te wachten? Welke uitdagingen ontstaan er voor mij?

Een ding is zeker: de nieuwe duurzaamheidsrapportage zal veel ondernemingen voor grote uitdagingen plaatsen en de financiële teams met nieuwe taken confronteren. Twee voorbeelden:

-

Nieuwe kengetallen treden op de voorgrond: niet-financiële ESG-KPI’s die aspecten zoals milieu, sociale factoren, diversiteit, mensenrechten en het bestrijden van corruptie dekken, moeten worden verzameld en gerapporteerd.

-

Groene financiën: ondernemingen moeten het procentuele aandeel van hun omzet, hun CAPEX (investeringsuitgaven) en hun OPEX (bedrijfsuitgaven) bepalen dat conform de EU-taxonomie als ecologisch en duurzaam kan worden geclassificeerd.

ESG-reporting met CPM-oplossing van LucaNet

Wil je weten hoe je met de CPM-oplossing van LucaNet de uitdaging ESG-reporting te lijf gaat? Download dan ons e-book en ontdek hoe je

-

een holistische kijk op je financiële gegevens krijgt,

-

voor transparantie in de interne en externe rapportage zorgt,

-

duurzaamheidsrapportages met slechts een druk op de knop opstelt.

Weten hoe wij als gecertificeerde ESG-reporting expert kunnen helpen met ESG-reporting?

NEEM CONTACT OP MET ONS OP

Nog niet aangemeld voor onze live webinar over ESG-reporting?

NU AANMELDEN LIVE-WEBINAR ESG